「逆全球化」(Anti-globalization),亦或是「去全球化」,是对近些年全球

经济一体化进程放缓或逆转的一种「叙事」,但并不是一种全新的表述,近一个世纪以来我们的世界已经在全球化与逆全球化的大周期中轮回多次了。

本轮逆全球化的大幕从08年金融危机埋下种子,18年中美贸易摩擦拉开大幕,20年新冠疫情加速了全球分化格局,22年俄乌冲突打响了第一枪…太阳依旧照常升起,但我们所生活世界运行的底层逻辑正在发生着深刻调整。

未来风大浪大,暗流涌动。

本篇,我们着眼于「逆全球化」,析其逻辑,究其历史,最后基于当前全球格局探讨逆全球化假设下的未来路径。

逆全球化的底层逻辑

透视其本质何为全球化

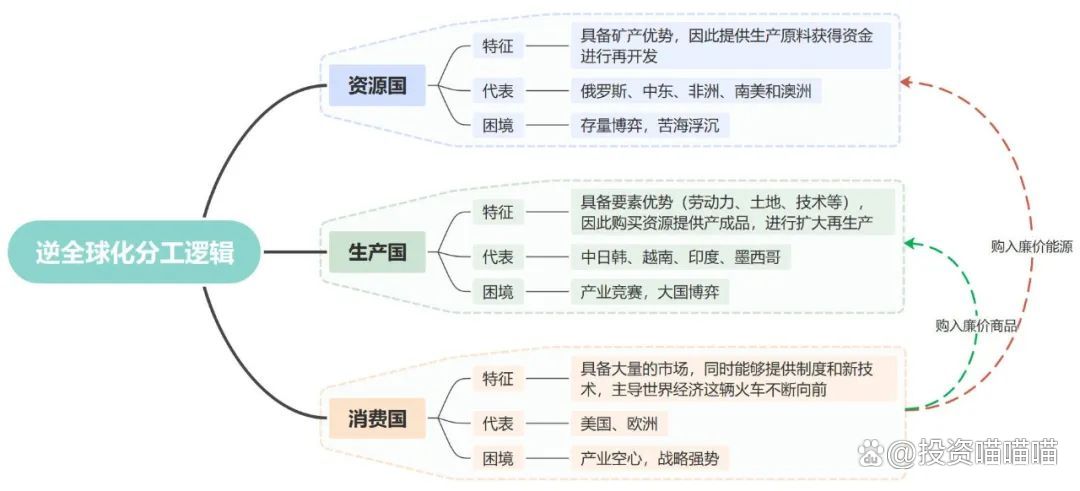

要理解何为「逆全球化」,我们先来思考「全球化」到底意味着什么?

举个栗子,从「分工」的角度我们大体可以将全球划分为三个阵营:资源国、生产国和消费国。

其中资源国具备丰富的能源/矿产,主要负责提供生产资料;生产国具备要素优势,以中间加工为主;消费国

综合国力一般较强,多具备强大的终端消费能力。

因此,全球化其实是一种合作模式,它让各自封闭国家得以利用自身禀赋优势加入到全球分工体系中,提高资源利用率的同时,实现整体效率最大化。

另外,全球化不光是经济层面的,也是政治/文化/技术的全球化。国与国间的分工合作也有利于各种技术、服务、人口和资本的跨国流动,从而促进了全局下的「经济高效、政治和睦、文化融合、技术进步」的良性循环。

全球化的崩坏

但是另一方面,全球分工虽然促进了整体效率的提升,但却加剧了局部财富分配的不均衡。特别是当经济动能不足,围绕资源分配的矛盾就会更加突出。

首先,对「资源国」来说,资源品价格便是核心矛盾,是其国运所在。但资源品价格一方面受挂钩货币价格波动的影响,一方面会受到资本开支大周期的冲击,像原油、天然气这种重要能源还会被地缘政治持续裹挟,似苦海浮沉,永无宁日。因此,资源国为提升定价能力存在引发资源战争的动机。

其次,对「消费国」来说,一方面过度依赖生产国的廉价商品和资源国的便宜能源会加剧本国

产业空心化,拉大社会贫富差距的内在矛盾,另一方面生产国国力的提高会对消费国霸权产生威胁,中国冲击(China Shock)便是很好的案例。因此消费国基于对霸权的维持和对本国产业的保护,会倾向对生产国实施贸易制裁,甚至升级为贸易战或外汇战。

最后,站在「生产国」的角度,运用自身要素优势持续不断的从消费国赚取贸易顺差是大势所趋,随着综合国力的提高,受到消费国的打压和制裁也是逻辑使然,因此产业升级和大国博弈便成为了生产国进阶过程中的主旋律。

一言以蔽之

因此简单来讲,逆全球化就是旧有的全球分工模式发生转变或解体的过程,往往伴随着产业链转移与重构,表现为「政治阵营化」与「经济多极化」。

周期视角下的全球化轮动

以史为鉴

回望历史,我们并非首次站在「逆全球化」的分岔口。从数据来看,19世纪后期至今,我们一共经历了三轮全球化大周期。

第一轮全球化大周期从19世纪后期至二战结束。

其中1870年-1914年的第二次科技革命(电气革命)将主要资本主义国家(西欧、美国和日本)联系在了一起,对效率和利益的追求使得各国相互合作,工业的飞速发展推动了此轮全球化的繁荣。

但是随着经济发展的不平衡,各国围绕争夺霸权和殖民地展开了激烈的斗争,纷纷进入收缩状态,贸易保护措施层出不穷。第一次世界大战和20世纪30年代的大萧条标志着第一轮逆全球化浪潮全面展开,直至第二次世界大战结束。

第二轮全球化大周期从二战结束到20世纪80年代。

二战后全球百废待兴,资本主义国家进入经济增长的黄金时代。首先,复员军人成家立业带来的人口红利和婴儿潮为经济注入了活力。另外,得益于欧洲+日本的重建需求,美国逐步成为全球最大债权国,替代英国成为全球霸主,重建了自由贸易,全球人才技术广泛流通。同时,以空间技术、电子计算机技术为代表的第三次科技革命,在“布雷顿森林体系”稳定的货币机制下发光发热,极大的推进了这一轮的全球化进程。

但是随着日本和德国的崛起,其物美价廉的产品开始逐步占据全球市场,逆全球化出现萌芽;1971年美国贸易首次由顺差转为逆差,叠加越战拖累和国内通胀失控,“布雷顿森林体系”的解体最终将美元危机传导到了全球;再加上粮食危机和两次石油危机,全球大滞胀刺激了贸易保护主义抬头,贯穿了整个第二轮逆全球化的美国对日本的贸易制裁便是很好的案例。

第三轮全球化大周期从20世纪90年代至今。

本轮全球化始于大滞胀后的经济平稳期,一方面电子计算机和网络的发展为全球化保驾护航,另一方面以中国为代表的新兴经济体积极参与国际贸易分工,又将全球化推向了新的高度。

但08年次贷危机以来,全球贸易额占全球GDP比重开始出现显著放缓。一方面金融体系的不稳定性令全球化产生了裂痕;另一方面债务超发下的量化宽松成为了主流的救市策略,但其金融剥削的本质,也为逆全球化浪潮埋下伏笔。

16年英国脱欧昭示了逆全球化上升到了政治层面,18年中美贸易摩擦逐步拉开了本轮逆全球化的大幕,20年新冠疫情加速了全球产业链的重构,俄乌冲突进一步加剧了阵营化……

大潮已至,我们已经身处第三轮逆全球化的进程当中。

全球旧秩序与新格局未来路径其一

旧秩序的崩落

梳理了「逆全球化」的底层逻辑和历史线,让我们拉高视角看一下当前的全球格局和路径延伸。

本次全球化最大的特征就是形成了「中美互惠,俄欧一家」的两大经济区块,前者被英国历史学家尼尔.佛格森称为“Chimerica”(中美国),后者则被瑞士信贷分析师Zoltan Pozsar称为“Eurussia”(俄欧陆)。

这也是此次全球分工中「三大阵营」合作共赢的主轴:美国支付美元购买廉价的中国商品,欧洲支付欧元购买廉价的俄罗斯能源。一方面便宜的能源和商品提高了消费国工资的实际购买力,维持了其产业竞争力和居民生活水准;另一方面中国和俄罗斯用赚取的顺差大力发展经济,同时购买美欧的金融资产,形成了一个互利共生的「生态圈」,全球价值链在「效率模式」和「金融一体化」的加持下全速发展。

但是,随着身为生产国的中国综合实力提升到开始威胁到美国治下的「一强格局」时,基于“信任“的相互合作模式便被打破,这也是为什么美国对中国科技制裁的名单变得越来越长。

逆全球化的大幕徐徐拉开,原有的合作模式发生转变,对抗变得愈发频繁,接踵而来的就是对资源的争夺,对技术的控制,围绕关键地缘节点的博弈……这也就是为什么全球都在减碳限制石油煤炭这样的一次能源而推广可再生能源和身为二次能源的电能,为什么美国要切断对中国高端芯片的供应,限制我们的科技发展,以及为什么伊斯坦布尔海峡(俄乌战争、天然气、原油与粮食)、霍尔木兹海峡(巴以冲突与原油)、以及台湾海峡会出现诸多摩擦的一些背后的因素。

新格局的代价

但是,从一个平衡态转变为另一个平衡态的过程中,即「中美敌对,俄欧分家」的逆全球化进程不可避免地会产生较大的成本。

首先便是「产业链重构成本」。

中美贸易战、全球疫情、俄乌冲突…地缘政治和天灾引发的全球供应链打结加速了贸易保护主义的抬头,“去风险化”思潮上行,越来越多的国家开始意识到产业链安全的重要性:供应链过于集中,就像把鸡蛋放进一个篮子里,一旦输送通路被掐断,产能便是失效的。

因此逆全球化下,全球产业链的重构正在加速进行。一方面美国近些年通过多个财政刺激法案,大力推动制造业回流,提升能源和半导体等关键产业的战略独立性,同时积极引导友岸和近岸生产,墨西哥超越中国成为美国的第一大进口国就是一个表征;另一方面,欧洲也从此前“开放创新、开放科学、开放世界”的思路转变为了「开放性战略自主」(Open Strategic Autonomy),更加强调“技术主权”和供应链韧性。

但对发达经济体而言,本轮全球分工下的产业链节点细化而分散,存在高度的路径依赖,打破现有格局直接预示着成本的增加:首先本土昂贵的劳动力意味着在岸生产将多局限于高端制造业;其次生产线的选定、前期铺设,以及对产品质量的把控都不是一蹴而就的,会产生额外的时间成本和摩擦成本;最后,对安全的侧重会打压比较优势的发挥,技术扩散减速和生产效率降低也将是不得不面对的成本阻力。

其次,对立状态下,各国维护秩序的「再武装成本」与争夺资源的「补库成本」将显著增加。

据2023年12月拜登签署的《2024财年国防授权法案》可知,美国2024财年的国防预算高达8860亿美元,刷新了美国国防开支纪录,约占到了全球军费总额的40%,已经超过排名其后9个国家军费的总和。欧洲方面,德国2024财年国防预算增长3.4%,达565亿美元,已连续9年保持增长;法国增7.5%达497亿美元;俄罗斯增加约1200亿美元。亚洲方面,韩国计划未来5年投入约2700亿美元用于军费开支,日本防卫预算更是连涨11年,2024预计增长16.5%,到达559亿美元的历史新高。

所谓的「和平红利」在逐渐消失。

同时,随着对立与冲突的频发,大宗商品战略地位的不断抬升将推高其价格,增加全球通胀压力。当前以沙特为首的OPEC和俄罗斯持续收紧原油供给,与美国页岩油持续博弈,背后牵连的是美国重建战略石油储备(SPR)的补库需求及全球能源安全。另外还有欧洲天燃气库存,印度煤炭库存等等。

最后,在逆全球化推升全球成本的背景下,维持金融体系稳定会衍生出更高阶的成本:抗击通胀的成本。

美国的“自由”来自美元霸权,美元霸权的自由源自量化宽松,但是量化宽松的“自由”却是基于相互信任的合作模式以及全球化的供应链之上的。逆全球化抬升了全球通胀的中枢,并迫使美联储维持较高利率,因为一旦放松银根导致需求增加,那么受限的供应将重新推高通胀。

综上我们可以看到,逆全球化下的成本增加将从各个角度给予全球运转以摩擦力:激增的成本一方面意味着更具黏性的通胀,更高的利率和借贷成本,另一方面更高的政府开支意味着更高的债务,更稀释的主权,更脆弱的货币体系。

综合来看就是更高概率的滞胀风险,与货币体系坍塌螺旋的加速实现。

我国路在何方未来路径其二

处于逆全球化暴风眼的我国,也将面对产业链重构的冲击:低端制造将逐步承接给越南、柬埔寨等东南亚兄弟国,中高端此后要与印度展开竞争,高新技术对标日韩,追赶欧美。

新的定位下会出现新的问题,如产能过剩与需求不足;但也会有新的战略,如提振内需与产业升级。

全球视角下,我国的产业更偏中下游,所以需要调整主要发力方向,加大对科技创新等上游的投入,加快落后产业出清,即从依赖房地产及其产业链拉动经济的旧模式,转换为聚焦产业升级与提升劳动生产率的新模式。同时活用全产业链的优势,实现出口结构的均衡自主。

写在最后

逆全球化的大潮已至,世界运行的底层逻辑正在发生转变。地缘阵营化愈发明显,全球贸易正在从效率模式转为安全模式,价值链趋于本土化,「竞争」与「博弈」将成为主线。

一切都将变得不那么稳定。经济区块化下,周期错位或加剧波动,多极化的支付体系也将冲击现有的货币系统;地缘阵营化下,供应链或长期打结,导致通胀中枢上移,增长中枢下移,自上而下的转型阵痛将会持续。

但生活还得继续,一切都会回归新的平衡。就像能源管线的流动正在被地缘格局重塑一样,产业链的迁移与重构也一直在进行中:流向欧洲的俄罗斯管道天然气正在被美国的液化天然气取代,而流向俄罗斯的日韩芯片也将被中国大陆生产的芯片所取代。用佐尔坦的化来说就是,“无论使用的是TSMC(台积电)的芯片,还是SMIC(中芯国际)的芯片,俄罗斯的导弹都能够飞出一个完美的弧线。”

理清逆全球化的底层逻辑和格局变化只是最初的一环,细致的理解全球产业链重构的方向和资本流动的细节才能真正的把握好未来机遇。时至今日,笔者仍无法看清很多事情的展开路径,如未来逆全球化转向的幅度和深度;AI人工智能的革命是否会发生;选举大年是否会重塑国际关系格局及地缘政治。

我们只能试着在大方向上去洞察底层逻辑,大胆假设;然后不断察其秋毫,修正预期,小心求证;最后做大概率的事。可以做到的,也许就是顺应逆全球化的思路,不断地改变自身,积累干货,适应环境,同国家一样,在这一波看不见的筛选中迎接挑战,最后脱颖而出。